来年10月からのインボイス制度

カテゴリー:最近気になること

来年、令和5年10月から「適格請求書等保存方式」通称インボイス制度が導入されます。一言で言えば「消費税を取りこぼさない制度」になります。これがどれだけのインパクトがあるのか考えてみたいと思います。

そもそも売上高1,000万円以下の小規模事業者は消費者から預ったとされる消費税分は納税しなくてもいい「免税事業者」でした。この免税事業者をいよいよ無くして行こうという制度です。

どんな業種が影響を受けるのか調べてみました。

・個人事業主として運送業を営むかた(ウーバーイーツやamazonなど)

・個人タクシーの運転手

・「一人親方」など建設の下請け

・会社と業務委託を結び外注化された社員

・所有地を利用した駐車場経営者、小売業、飲食店など

・生命保険などのセールススタッフ

・英会話学校や塾などの講師、ネイリスト、マッサージ師

・データ入力やライティング、イラストレーターなどの個人請負い

・農家、俳優、芸能人、プロスポーツ選手、作家、音楽家、写真家など

この他にも様々な業種で働く皆さまが対象になります。一言でいえばすべての業種です。

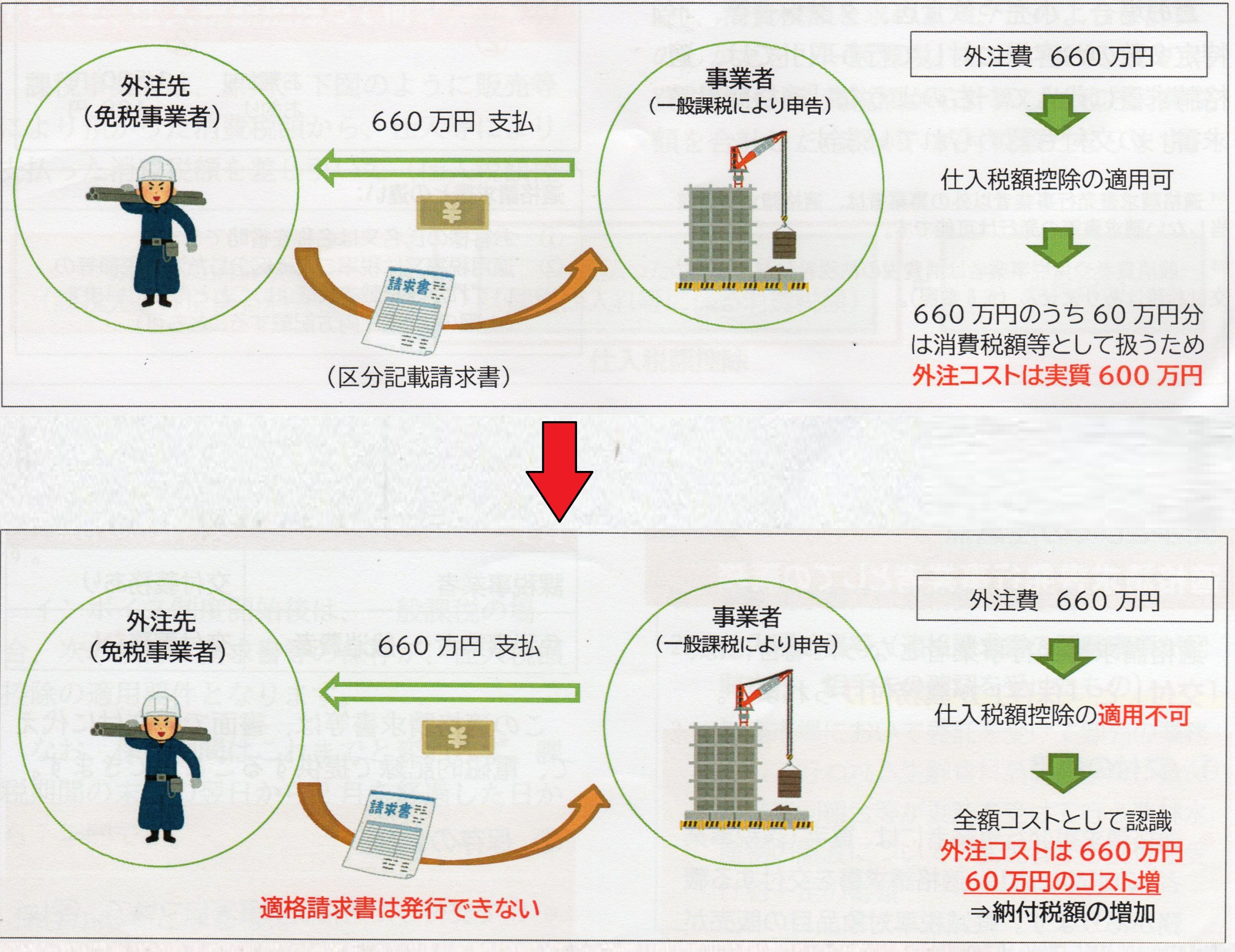

仮に年収660万円(消費税込み)で働く「一人親方」の例ですが、600万円のうち消費税分が60万円。60万円をそのまま納税するわけではありません。材料や機材、ガソリンなどの支払いに払った消費税分は控除できます。事業の仕入れコストが50%として60万円×50%=30万円を納めなければなりません。「そもそも預った消費税分だろ?」と思われますが、今まで免税事業者にとっては大増税です。600万円から所得税や国民健康保険、国民年金、地方税やら引かれ、残った粗利益から30万円となると約1ヶ月分くらいの負担になります。1ヶ月間タダ働きと同じです。

ちなみにこのインボイス制度は強制ではありません。消費税を納めたくない事業者は申請しなくてもいいのです。今まで通りに免税事業者を貫くことも出来ます。ですが、その分のしわ寄せは元請け事業者が負担しなくてはなりません。

一人親方が払わない消費税分は元請けが払わなくてはなりません。一人親方と元請け事業者の力関係を考えると免税事業者を貫くことは不可能です。また、この制度には経過処置として令和5年10月~令和8年9月末までは80%の控除、令和8年10月~令和11年9月末までは50%控除とありますが、同調圧力で意地張り続けることは不可能です。免税事業者は一瞬で淘汰されてしまうでしょう。

そもそも1,000万円以下の事業者に免税を与えたのは設立後や収益の安定しない事業者を支えるもので、小規模事業者や家族経営を守る為でもあったはず。好景気であればまだ理解する余地がありますが、この20年以上も経済成長のない日本、消費税10%にコロナ禍、不安定な為替でデフレ脱却できない状態で発動すれば小規模事業は大打撃です。フリーランスや副業を推奨しておいてこの仕打ちは大増税の複線だったのでしょうか。

日本で売上高1,000万円以下の免税事業者は約4割と言われております。消費税を納めるようになれば消費税収がグッと増える。税収が増えれば社会保障が手厚くなる・・・ことは無いと思います。実際に今までも消費税率が上がれば上がるほど税収は増えましたが社会保障に使われていません。国債の償還に多く使われました。実体経済では消費者の購買力は落ちます。小売店は安売り競争が激化、会社存続のために泣く泣く社員をリストラしたり数を減らし、雇用が不安定になりました。だからこそ副業や起業を促進してきたのでしょうから。

観光地などにある小さな飲食店やお土産店、町の商店街はどうなるのでしょう?今までの料金、品質を維持できるのでしょうか?企業に賃上げを要請する前に可処分所得の増える減税が先だと思いますが・・・

「ピンチはチャンス」という言葉がありますが、この難局を転換できる秘策はきっとあるのでしょう。もっと勉強してまいりたいと思います。

これまで消費税を納めている事業者(売上高1,000万円以上の納税事業者)は税務署へ申請して

私にもフリーランスや副業で収入を得ている友人がおりますが、この制度について余り気にしていないので、